Por Jean-Philippe Fauville

¿Quién habría pensado, en enero del 2020, que una de las industrias que caracteriza la genialidad humana, estaría por los suelos un mes después, en la peor crisis desde su invención? Muchos decían que la última gota de petróleo en el mundo, quizás alrededor del año 2050, se quemaría en un avión de pasajeros y que con esto, se acabaría el viaje aéreo tradicional, característica del desarrollo resplandeciente del siglo XX. El camino de la historia habría de tomar otro sendero.

Al inicio del año, los primeros brotes de Covid-19 se propagaron como un reguero de pólvora a través del mundo, primero en China continental, luego en varios países, favorecidos por los desplazamientos masivos de viajeros internacionales. Este virus invisible se ha expandido por el mundo entero a través de los aviones. En una economía globalizada, paró la industria aeronáutica y las aerolíneas de manera duradera.

Primeras medidas perjudiciales para el mundo aéreo

La información cayó como una bomba, el 12 de marzo del 2020: los Estados Unidos suspenden los vuelos transatlánticos durante 30 días. Esta decisión de política sanitaria -con el objetivo de ralentizar la propagación del virus-fue al mismo tiempo un arbitraje económico con consecuencias fuertes e inmediatas. La decisión fuerte de detener los 500 vuelos cotidianos entre Europa y los Estados Unidos ha parado la principal fuente de rentabilidad de numerosas aerolíneas. De este instante se disparó una reacción en cadena.

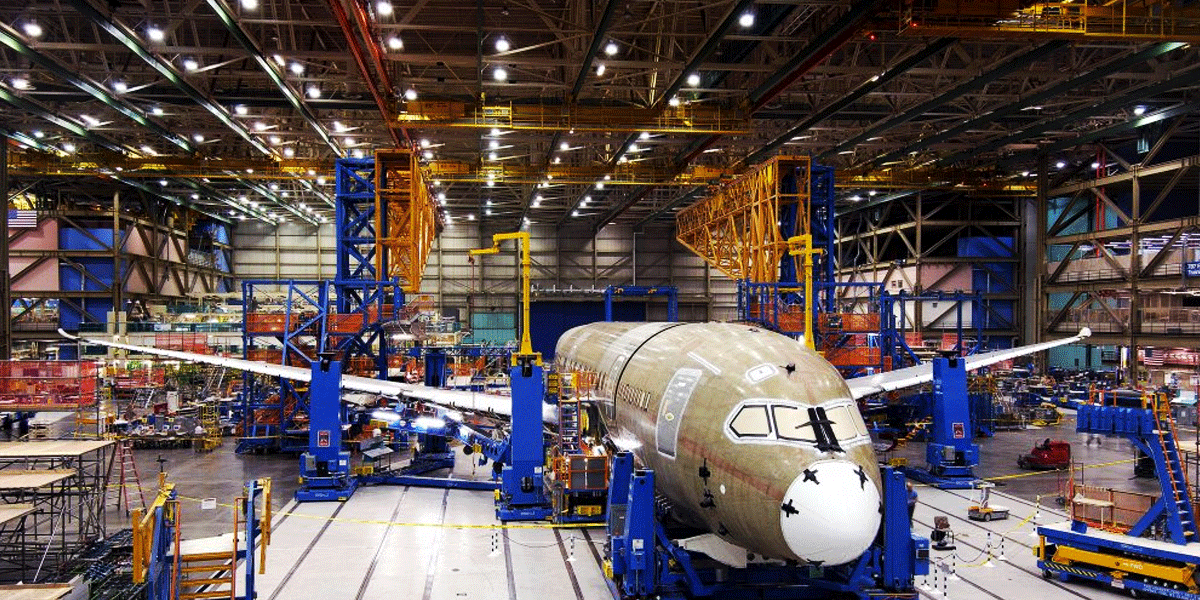

Los parámetros económicos del mundo aéreo son frágiles: se componen de una inversión masiva a lo largo de décadas en un aparato industrial que, a su vez, está implantado físicamente en un tejido económico y social muy localizado, aceptando el presupuesto de un crecimiento económico duradero, con las mínimas turbulencias. Las aeronaves producidas tienen un costo unitario de 100 millones de dólares, para el europeo Airbus A320 o su equivalente estadounidense Boeing B737, hasta 450 millones de dólares para el emblema europeo A380. Las aerolíneas pueden adquirir estos aparatos de manera directa, o bien utilizarlos bajo forma de leasing, transfiriendo el costo y el riesgo a actores dedicados a esta actividad. La rentabilidad se calcula en decenas de años; una aerolínea como Air France ocupa 280 aeronaves para sus operaciones cotidianas. Se puede resumir de manera trivial que un avión que no vuela, es un avión que cuesta.

Ahora bien, los análisis concuerdan para indicar que el volumen de pasajeros del 2019 se recuperaría al 100% a partir del 2023, con base en los mismos parámetros y costumbres de viajes del 2019. Sin embargo, la sana distancia inaugurará una nueva época del transporte aéreo, nuevos parámetros ecológicos serán expuestos, poniendo en competencia el avión y el tren para distancias pequeñas; el desarrollo forzado de las videoconferencias puso en relieve la posibilidad de reunirse sin estar presente, lo que para empresas multinacionales se resumía antes en recorrer el mundo entero varias veces al año.

En México, una oportunidad a largo plazo en búsqueda del apoyo gubernamental

Los estados de Querétaro, Baja California y Chihuahua, son los estados más importantes para la industria aeronáutica en México, como parte del tejido económico y social local, con firmas globales que participan en la construcción de los aviones más avanzados; a su vez, con su red de contratistas, se considera que esta industria emplearía a 100,000 personas en México. El decremento de las actividades de las aerolíneas creó un abismo en sus finanzas, que irán compensando con un aplazamiento en la renovación de sus flotillas (compra o renta), una reducción de éstas y por un reacomodo de las líneas recorridas nacional e internacionalmente.

Se ha comprobado que los principales grupos de la industria aeronáutica implementaron un paro de labores u otras medidas de reducción drástica de actividad, ya iniciadas antes del Covid-19 a causa de los dos fatales accidentes ocurridos en Etiopía e Indonesia, en los cuales fue involucrado el Boeing B737-MAX. El sector económico y los territorios correspondientes se verán afectados de manera duradera.

¿Qué sucederá con las aerolíneas como VivaAerobus, Interjet y Volaris en México? Su estructura de capital depende de la inversión privada. El regreso a las actividades podrá suceder mediante una inyección de capital propio, de crédito privado o de subsidios públicos que fomentarían una supervivencia artificial durante largos meses. La última opción sería descartada por el gobierno actual, enfocado en desarrollar los proyectos políticos del nuevo aeropuerto de Santa Lucía o del Tren Maya. La remodelación del sector en México podrá pasar por un derecho preferente de mercado a las compañías nacionales como Aeromexico que, con su 15% de fondos públicos, tendrá una ventaja competitiva en el nuevo paisaje consolidado.

Perspectivas de desarrollo del sector aeronáutico en el mundo

A nivel global, las tendencias observadas en los últimos años irán reforzándose: los aviones con menor rendimiento serán reemplazados por unos más modernos, más tecnológicos, más caros aunque más tarde. Las opciones NEO (New Engine Option) de Airbus y su equivalente MAX de Boeing serán preferidas, por su mejor desempeño en combustible. Por otra parte, se consolidará la estrategia del point-to-point, el vuelo directo entre ciudades, reduciendo la necesidad de los hubs internacionales que conectan ciudades capitales con aviones gigantes. Como ejemplo, Air France volaba entre París y la Ciudad de México diario con un A380, ahora serán preferidos los aviones de nueva generación como el A350 o el B787. Las compañías del Golfo tienden a favorecer esta estrategia también, temporalmente.

La industria aeronáutica depende de una amplia red multinacional de proveedores, de cadena logística, de producción ajustada. El impacto de la crisis es fuerte e inmediato, la recuperación al 100% del aparato industrial ante sus consecuencias tardará años. Mientras, se podrá observar una reestructuración del sector aéreo, tanto de producción como de operación, con una consolidación de los actores más fuertes, la desaparición de los más débiles y una voluntad fuerte de virtud e innovación para enfrentar las futuras crisis.

La Unión Europea ha dado prioridad al sector, con inyección masiva de dinero público para salvaguardar el saber-hacer y el aparato industrial a largo plazo; se espera que la estrategia encaminada por los grupos industriales de asentar la producción en México llame la atención de los responsables de la política local para abrazar un desarrollo perdurable.

Para mayores informes: contacto@movisafe.com